“We can only overcome our fear

of a future that we are anxious about

with an image of a future that we want.”

(Wilhelm Barkoff)

Uang sangat jelas pengaruhnya dalam kehidupan manusia. Ia menentukan kondisi masa lalu, masa kini, dan jelas akan sangat membentuk masa depan kita. Setiap keputusan terkait dengan uang, entah itu cara kita mendapatkannya atau membelanjakannya jelas memiliki konsekuensi yang serius.

Jelas pula, bagaimana kita menginvestasikan uang yang kita miliki akan membentuk dunia seperti apa yang akan kita tinggali nantinya.

Dalam buku Just Money: Mission-Driven Banks and the Future of Finance, karya Katrin Kaufer dan Lillian Steponaitis yang dipublikasikan lewat The MIT Press di tahun 2021 ini, pembaca seakan dibawa ke dalam tur global menyaksikan lembaga-lembaga keuangan yang menggunakan keuangan sebagai kekuatan untuk kebaikan.

Beberapa tahun terakhir terkait ide keuangan berkelanjutan, perbankan mulai mengimplementasikannya ke dalam sebagian portofolio produk mereka secara bertahap.

Kasus-kasus yang dituliskan Kaufer dan Steponaitis benar-benar membelalakkan mata, karena ternyata sudah ada yang mengimplementasikan keuangan berkelanjutan sejak lama, dan menjadikan strategi dan model bisnis satu-satunya dalam berbisnis.

baca : Keniscayaan Transformasi menuju Perbankan Berkelanjutan di Indonesia

Profil di Beberapa Negara

Kaufer dan Steponaitis mengunjungi Triodos Bank yang berkantor pusat di Belanda, sebuah bank yang mendasarkan model bisnisnya secara transparan penuh.

Transparan penuh itu berarti setiap nasabah bisa mengetahui dan memilih pada proyek mana saja yang mereka bersedia uangnya diinvestasikan. Para nasabah juga bisa tahu sepenuhnya dampak ekonomi, sosial, dan lingkungan yang mereka hasilkan dari investasinya.

Kini, Triodos Bank juga memiliki aplikasi yang bisa menunjukkan perusahaan dan proyek di seluruh dunia yang menjadi klien mereka. Kedua pengarang pernah menjajal aplikasi tersebut di jalanan Madrid, dan menemukan bahwa salah satu klien Triodos Bank adalah sebuah restoran organik, yang menarik mereka untuk berkunjung dan menjajal makan siang di situ.

Di Kanada, mereka mengunjungi Vancity Credit Union, sebuah serikat kredit yang merancang pinjaman alternatif untuk komunitasnya. Sebagian anggota serikat kredit itu tadinya terbelit utang yang melilit, dan Vancity menyediakan pembiayaan yang bisa membebaskan mereka dari jeratan itu.

Bunga kredit mereka rendah, proses mendapatkannya mudah, jangka pembayarannya fleksibel, dan sangat transparan. Anggota serikat kredit itu bisa membangun sejarah kredit yang baik, lantaran memang setiap keputusan kredit disesuaikan dengan kondisi anggotanya.

Tak hanya dari negara-negara maju. Di El Salvador, lembaga keuangan yang mereka jadikan teladan adalah SAC Apoyo Integral, yang menyediakan seluruh jasa keuangan yang dibutuhkan oleh mereka yang ditolak oleh bank konvensional lantaran kemiskinan atau kondisi geografis yang sulit dijangkau.

Di luar jasa keuangan yang banyak ditawarkan oleh pembiaya kredit mikro, SAC Apoyo Integral juga menyediakan bantuan teknis untuk rehabilitasi rumah, asuransi kesehatan dan kematian, edukasi keuangan dan lingkungan, di antara jasa-jasa lainnya untuk para nasabah.

Di Bangladesh, mereka menyaksikan bagaimana BRAC Bank benar-benar mengatasi berbagai tantangan kemanusiaan, bahkan hingga negeri-negeri tetangganya. Lembaga jasa keuangan mikro itu kini menjelma menjadi penyedia layanan pendidikan dasar, kesehatan, pusat krisis, bahkan pendidikan tinggi.

Bagi nasabah yang sudah ‘lulus’ dari kebutuhan keuangan mikro, dan membutuhkan pinjaman yang lebih besar untuk bisnis yang meningkat skalanya, BRAC Bank juga sudah memiliki layanan yang khusus dibangun untuk itu.

Mereka kemudian mendiskusikan apa yang diperlukan untuk membangun dan mengoperasikan bisnis yang berfokus pada tujuan mulia seperti yang digambarkan dari keempat kasus itu, apakah model perbankan yang adil itu benar-benar dalam ditingkatkan skalanya ketika masih menghadapi hambatan sistemik dari logika perbankan arus utama, dan bagaimana lembaga-lembaga tersebut bisa menilai dampak apa yang mereka lakukan secara efektif.

baca juga : Riki Frindos: Investasi Hijau, antara Ekonomi, Sosial dan Lingkungan Harus Sejalan

Perbankan dan Isu Lingkungan

Kedua penulis memperkenalkan logika keuangan ekosistem, di mana setiap keputusan bisnis dibuat selaras dengan kebutuhan masyarakat luas dan lingkungan. Ini adalah lawan dari perbankan yang disandarkan pada logika keuangan egosistem.

Bagi pembaca yang pernah membaca buku Kaufer sebelumnya, Leading from the Emerging Future: From Ego-System to Eco-System Economies, yang ia tulis bersama suaminya, Otto Scharmer di tahun 2013, tentu tak asing dengan istilah egosistem.

Perubahan dari egosistem, yang hanya mementingkan kesejahteraan diri dan kelompok sendiri, menuju ekosistem, yang membangun kesejahteraan seluruh umat manusia, adalah dasar terpenting untuk perbaikan seluruh institusi, termasuk institusi keuangan.

Bagaimana institusi keuangan bisa menegakkan logika ekosistem ini? Ada lima prinsip yang penting untuk dipegang erat.

Pertama, pemanfaatan keuangan untuk menjawab beragam tantangan yang dihadapi oleh masyarakat. Lantaran masyarakat kini menghadapi tantangan krisis iklim, wabah, ketimpangan ekonomi, kemiskinan, dan lain-lain, maka keuangan perlu diarahkan untuk menyelesaikan isu-isu tersebut.

Kedua, keuangan berkeadilan adalah inti model bisnis yang dikembangkan. Ini berarti bahwa setiap keputusan investasi benar-benar dilakukan dengan menimbang dampak totalnya, selain kelayakan finansialnya.

Ketiga, penggabungan antara what (dampak total dari investasi), how (bagaimana cara lembaga jasa keuangan beroperasi), dan why (motivasi dalam penyeimbangan tujuan dampak total dengan kelayakan finansial dalam jangka panjang).

Keempat, penyeimbangan antara standardisasi dan kesadaran akan konteks. Standardisasi bisa membuat lembaga jasa keuangan menjadi efisien, namun bisa membuatnya kehilangan pemahaman atas konteks yang lebih luas, sehingga keduanya perlu dicari titik keseimbangannya.

Kelima, pemenuhan prasyarat transparansi dan akuntabilitas. Pada level tertinggi, seluruh klien yang menerima pembiayaan dari sebuah lembaga jasa keuangan harus diumumkan, agar para pemangku kepentingan bisa memeriksa dengan seksama dampak dari semua investasi yang dilakukan.

menarik dibaca : Lembaga Keuangan Harus Bertanggungjawab Cegah Karhutla di Konsesi Sawit, Caranya?

Tentu banyak yang tergoda untuk bertanya apakah kemudian menegakkan kelima prinsip tersebut akan mengorbankan keuntungan perusahaan-perusahaan itu?

Kalau yang dimaksudkan dengan mengorbankan keuntungan itu adalah tak tercapainya keuntungan maksimal jangka pendek, itu jelas terjadi pada keempat kasus yang ada di dalam buku ini.

Namun, siapapun bisa meninjau perkembangan jangka panjang yang ditunjukkan oleh kasus-kasus itu, dan sampai pada kesimpulan bahwa mereka bukan sekadar sintas (survive), melainkan juga mengalami kemajuan yang pesat dalam kurun waktu yang panjang sejak mereka didirikan.

Mungkin pernyataan Pierre Aeby, mantan CFO Triodos Bank meringkas secara sempurna bagaimana seharusnya kita melihat fenomena keuangan yang adil itu.

Ia bilang “Profit is not the goal, but rather an indicator of whether we are succesful. Our objective is not to maximize our profit but to create a fair profit that allows the business to operate in the long run.” Dan, kita tahu, dengan tingkat keuntungan yang adil dan wajar itu, Triodos Bank terus berkembang sejak didirikan tahun 1980 lalu.

Untuk mewujudkan itu semua, tentu tak sekadar membutuhkan pergeseran pemikiran soal makna keuntungan bagi perusahaan. Tata kelola perusahaan, struktur organisasi, dan juga kepemimpinan menjadi tiga kunci yang sangat penting.

Tata kelola perusahaan perlu dengan tegas menunjukkan kepada para pemangku kepentingan siapa yang bertanggung jawab untuk setiap keputusan, bagaimana memastikan kompetensi setiap pihak yang terlibat dalam pengambilan keputusan itu, dan bagaimana keputusan yang diambil berpengaruh atas dampak yang timbul dari setiap investasi yang dibuat.

Tantangan

Kebanyakan bank yang kini menyatakan sudah menerapkan keuangan berkelanjutan masih berkutat pada strategi pembiayaan sebagian (kecil) portofolio yang dianggap membawa manfaat sosial dan/atau lingkungan. Buku ini menegaskan bahwa itu adalah langkah awal saja.

Langkah selanjutnya adalah membuat seluruh model bisnisnya berkelanjutan, lalu membuat inovasi pembiayaan di tingkat ekosistem, hingga akhirnya mengangkat keseluruhan ekosistem ke aras yang lebih tinggi.

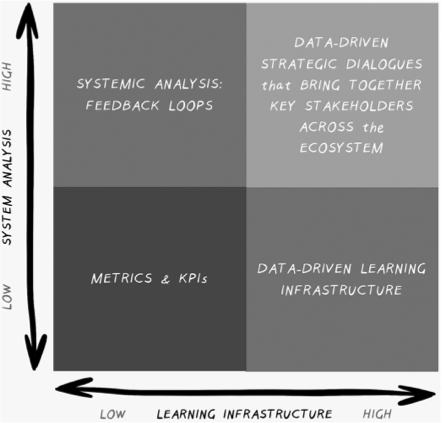

Kebanyakan lembaga jasa keuangan menggunakan ukuran dan key performance indicator (KPI) yang umum dimanfaatkan hingga sekarang. Namun, menurut Kaufer dan Steponaitis, itu tidak lah memadai.

baca juga : Studi LPEM Sebut Kebijakan Biodiesel Rawan Rugikan Keuangan Negara dan Lingkungan Hidup

Dari matriks transformasi sistem yang mereka ajukan (hal. 91), kita bisa melihat bahwa ukuran dan KPI yang biasa dipergunakan lembaga jasa keuangan itu berada pada sel kiri-bawah, yang rendah posisinya dalam analisis sistem maupun infrastruktur belajar tentang dampak.

Kalau mau sungguh-sungguh memahami dampak investasi dan melakukan analisa yang sifatnya sistemik, maka yang perlu dilakukan adalah melakukan dialog konstruktif dengan para pemangku kepentingan berdasarkan data yang dikumpulkan pada kasus-kasus investasi yang telah maupun akan dilakukan.

Perspektif pemangku kepentingan yang beragam akan menolong lembaga jasa keuangan untuk memahami dampak sistemik dari investasi mereka. Hal ini, tentu saja, lagi-lagi terkait dengan, dan memiliki konsekuensi atas, tata kelola, struktur organisasi, dan kepemimpinan.

Kalau kita pelajari perkembangan mutakhir seperti Principles for Responsible Banking yang dibuat oleh UNEP FI (United Nations Environment Programme Finance Initiative) di tahun 2019, pembinaan hubungan dengan pemangku kepentingan hingga tingkat kemitraan, serta pengelolaan dampak positif maupun negatif dari investasi memang menjadi tanggung jawab dan keniscayaan. Khususnya bagi para penandatangannya, yaitu sekitar 230 bank arus utama (Juni 2021).

Berbagai kasus yang dipilih benar-benar bisa menjadi teladan bagi lembaga-lembaga jasa keuangan di manapun, termasuk di Indonesia, yang ingin mengarahkan dirinya ke model bisnis keuangan yang kompatibel dengan masa depan.

Sebagai kesimpulan, apa yang diresepkan Kaufer dan Steponaitis memang mewakili realitas mutakhir, bukan sekadar cita-cita utopis. Praktik dari para penandatangan itu memang masih harus ditunggu hasilnya, dikawal, dan dikoreksi agar benar-benar sesuai dengan janji-janji untuk menegakkan prinsip-prinsip tersebut.

***

*Jalal, Reader on Corporate Governance and Political Ecology Thamrin School of Climate Change and Sustainability. Artikel ini merupakan opini penulis

***

Keterangan foto utama : Ilustrasi. Seorang petani memperlihatkan biji kopi red Arabica dari perkebunan kopi di Ciwidey, Bandung barat, Jabar. Foto : Anton Wisuda/Mongabay Indonesia